- 歡迎訪問湖南自考本站為考生提供湖南自考信息服務(wù),網(wǎng)站信息供學(xué)習(xí)交流使用,非政府官方網(wǎng)站,官方信息以湖南教育考試院jyt.hunan.gov.cn為準(zhǔn)。

2022年10月湖南自考00157管理會(huì)計(jì)(一)試題

1.請考生按規(guī)定用筆將所有試題的答案涂、寫在答題紙上。

2.答題前,考生務(wù)必將自己的考試課程名稱、姓名、準(zhǔn)考證號用黑色字跡的簽字筆或鋼筆填寫在答題紙規(guī)定的位置上。

3.每小題選出答案后,用2B鉛筆把答題紙上對應(yīng)題目的答案標(biāo)號涂黑。如需改動(dòng),用橡皮擦干凈后,再選涂其他答案標(biāo)號。不能答在試題卷上。

一、單項(xiàng)選擇題:本大題共10小題,每小題1分,共10分。在每小題列出的備選項(xiàng)中只有一項(xiàng)是最符合題目要求的,請將其選出。更多自考資料可在應(yīng)用市場搜索“希賽自考題庫”體驗(yàn)。

1.當(dāng)企業(yè)提供和使用信息的成本小于使用信息所產(chǎn)生的效益時(shí),企業(yè)將不提供該信息,這體現(xiàn)了管理會(huì)計(jì)信息質(zhì)量要求中的

A.可靠性

B.相關(guān)性

C.可理解性

D.成本和效益原則

2.固定成本根據(jù)其支出數(shù)是否受管理者短期決策行為的影響,可將其分為約束性固定成本和

A.酌量性固定成本

B.半固定成本

C.設(shè)計(jì)固定成本

D.階梯性固定成本

3.下列屬于變動(dòng)成本法優(yōu)點(diǎn)的是

A.適應(yīng)長期決策需要

B.符合財(cái)務(wù)會(huì)計(jì)產(chǎn)品成本概念

C.適應(yīng)短期決策需要

D.符合對外報(bào)告要求

4.某企業(yè)只銷售一種產(chǎn)品。已知該產(chǎn)品的單位變動(dòng)成本為22元,銷售價(jià)格為50元,每月固定成本為8 000元,則該產(chǎn)品的邊際貢獻(xiàn)率為

A.0.44

B.0.52

C.0.56

D.0.65

5.某公司銷售B產(chǎn)品,銷售單價(jià)為1000元,單位變動(dòng)成本為600元,固定成本為50000元,預(yù)計(jì)目標(biāo)利潤為120 000元,則保利點(diǎn)(或者實(shí)現(xiàn)目標(biāo)利潤)的銷售量為

A.415件

B.425件

C.435件

D.450件

6.按照決策者所掌握的信息特點(diǎn)可將決策分為確定型決策、不確定型決策和

A.風(fēng)險(xiǎn)型決策

B.短期決策

C.獨(dú)立方案決策

D.互斥方案決策

7.與普通年金現(xiàn)值系數(shù)互為倒數(shù)的是

A.普通年金終值系數(shù)

B.資本回收系數(shù)

C.復(fù)利終值系數(shù)

D.償債基金系數(shù)

8.下列不屬于標(biāo)準(zhǔn)成本類型的是

A.理想的標(biāo)準(zhǔn)成本

B.正常的標(biāo)準(zhǔn)成本

C.現(xiàn)行可達(dá)到的標(biāo)準(zhǔn)成本

D.預(yù)計(jì)標(biāo)準(zhǔn)成本

9.一個(gè)車間是一個(gè)成本中心,其下面有若千個(gè)工段。如果這些工段被列為成本中心,則該車間是一個(gè)

A.基本成本中心

B.復(fù)合成本中心

C. 簡單成本中心

D.二級成本中心

10.下列描述中,錯(cuò)誤的是

A.成本動(dòng)因的確定是采用作業(yè)成本法的關(guān)鍵

B.成本動(dòng)因是引起某類作業(yè)發(fā)生的活動(dòng)

C.作業(yè)劃分得越細(xì),成本與動(dòng)因之間的因果關(guān)系越清晰

D.作業(yè)劃分得越細(xì),成本和相關(guān)數(shù)據(jù)傳輸和處理的成本就越低

二、多項(xiàng)選擇題:本大題共10小題,每小題2分,共20分。在每小題列出的備選項(xiàng)中至少有兩項(xiàng)是符合題目要求的,請將其選出,錯(cuò)選、多選或少選均無分。

11.管理會(huì)計(jì)的職能作用有

A.為決策提供客觀可靠信息

B.制定計(jì)劃編制預(yù)算

C.成本確定和成本計(jì)劃

D.目標(biāo)成本計(jì)算

E.價(jià)值鏈分析

12.成本性態(tài)分析的相關(guān)范圍是指

A.特定的時(shí)間

B.特定的業(yè)務(wù)量水平

C.特定的金額

D.特定形態(tài)

E.特定趨勢

13.本量利分析圖通常有

A.標(biāo)準(zhǔn)本量利圖

B.邊際貢獻(xiàn)式本量利圖

C.利量圖

D.本利圖

E.貢獻(xiàn)毛利率本利圖

14.相關(guān)成本的特征有

A.聯(lián)合成本

B.預(yù)計(jì)的未來成本

C.有差別的未來成本

D.無差別的未來成本

E.每個(gè)方案涉及的共同成本

15.投資中心與利潤中心的區(qū)別主要有

A.權(quán)利不同

B.評價(jià)方法不同

C.提供的報(bào)告不同

D.編制的預(yù)算不同

E.成本計(jì)算對象不同

16.全面預(yù)算的一個(gè)特點(diǎn)是全員參與,其中“全員”的含義有

A.預(yù)算管理流程的全程化實(shí)施

B.預(yù)算金額的全額

C.預(yù)算的全面性

D.“預(yù)算目標(biāo)”的層層分解,人人有責(zé)

E.企業(yè)資源在企業(yè)各部門之間的一個(gè)協(xié)調(diào)和科學(xué)配置的過程

17.標(biāo)準(zhǔn)成本系統(tǒng)包括

A.成本標(biāo)準(zhǔn)的制定

B.成本差異分析

C.成本計(jì)算

D.賬務(wù)處理

E.控制成本,提高成本管理水平

18.下列通常能引起直接人工效率差異變化的有

A.勞動(dòng)生產(chǎn)率

B.生產(chǎn)工藝

C.生產(chǎn)管理

D.工種的調(diào)配

E.勞動(dòng)積極性

19.下列屬于責(zé)任中心特征的有

A.承擔(dān)與其經(jīng)營決策權(quán)相適應(yīng)的經(jīng)濟(jì)責(zé)任

B.建立與其責(zé)任相配套的利益機(jī)制

C.各責(zé)任中心的目標(biāo)與企業(yè)整體目標(biāo)協(xié)調(diào)一致

D.擁有相應(yīng)的經(jīng)營決策權(quán)

E.責(zé)任中心的目標(biāo)與企業(yè)總體目標(biāo)可以產(chǎn)生沖突

20.平衡記分卡的客戶方面的主要評價(jià)指標(biāo)有

A.市場份額

B.客戶忠誠

C.客戶滿意度

D.研究開發(fā)過程

E.滿足客戶期望

三、簡答題:本大題共3小題,每小題5分,共15分。

21.簡述適時(shí)生產(chǎn)系統(tǒng)導(dǎo)致的成本節(jié)約和產(chǎn)生的經(jīng)濟(jì)效益。

22.簡述分權(quán)管理的定義及其優(yōu)點(diǎn)。

23.簡述決策的定義及其特征。

四、論述題:本題10分。

24.試述利潤中心的目標(biāo)和控制要求。

五、計(jì)算題:本大題共2小題,每小題10分,共20分。

25.某公司使用一種材料生產(chǎn)甲產(chǎn)品,預(yù)計(jì)年度生產(chǎn)10000件,直接材料的標(biāo)準(zhǔn)價(jià)格為5元/千克,標(biāo)準(zhǔn)用量為10元/件。企業(yè)實(shí)際生產(chǎn)12 000件,材料實(shí)耗價(jià)格為5.5元/千克,材料實(shí)際耗用總量為110 000千克。該產(chǎn)品直接人工的標(biāo)準(zhǔn)工資率為10元/小時(shí),實(shí)際工資率為10.5元/小時(shí),工時(shí)用量標(biāo)準(zhǔn)為11小時(shí)/件,實(shí)際消耗工時(shí)總量為130 000小時(shí)。

要求:(1)計(jì)算直接材料的總成本差異(不能根據(jù)數(shù)量與價(jià)格差異匯總計(jì)算)及其數(shù)量差異與價(jià)格差異;

(2)計(jì)算直接人工的總成本差異(不能根據(jù)數(shù)量與價(jià)格差異匯總計(jì)算)及其數(shù)量差異與價(jià)格差異。

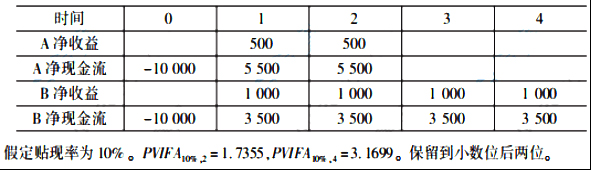

26.某企業(yè)現(xiàn)有A和B兩個(gè)投資項(xiàng)目,投資均為10 000萬元,有關(guān)數(shù)據(jù)如下表:

單位:萬元

要求:(1)計(jì)算兩個(gè)項(xiàng)目(靜態(tài))回收期。

(2)計(jì)算兩個(gè)項(xiàng)目凈現(xiàn)值。

六、計(jì)算分析題:本大題共2小題,第27小題12分,第28小題13分,共25分。

27.某公司生產(chǎn)單一產(chǎn)品乙產(chǎn)品,2017年-2018年連續(xù)兩年乙產(chǎn)品的銷售量為4000件,假設(shè)兩年的產(chǎn)量分別是4000件,5000件。單位產(chǎn)品的直接材料15元,直接人工10元,變動(dòng)制造費(fèi)用8元,固定制造費(fèi)用每年40000元,銷售費(fèi)用和管理費(fèi)用全部為固定成本,每年合計(jì)均為12 000元,產(chǎn)品銷售單價(jià)為55元,2017年期初產(chǎn)品存貨為零。

要求:(1)用完全成本法計(jì)算該公司的兩年損益;

(2)用變動(dòng)成本法計(jì)算該公司的兩年損益。

28.某公司生產(chǎn)單一產(chǎn)品丙產(chǎn)品,年設(shè)計(jì)生產(chǎn)產(chǎn)量為10 000件,銷售單價(jià)70元。單位產(chǎn)品的相關(guān)成本數(shù)據(jù)如下:直接材料25元,直接人工15元,變動(dòng)制造費(fèi)用10元,固定制造費(fèi)用40元。某公司每年有20%的剩余生產(chǎn)能力未被使用。

要求:就以下各不相關(guān)情況作出是否接受特殊價(jià)格追加訂貨的決策。

(1)用戶提出訂貨3000件,每件定價(jià)60元,剩余生產(chǎn)力無法轉(zhuǎn)移。

(2)用戶提出訂貨4000件,每件定價(jià)63元,接受訂貨需要追加專屬成本4000元。

(3)用戶提出訂貨5000件,每件定價(jià)65元,如果不接受訂貨可將設(shè)備出租,可獲得租金5000元。

【結(jié)尾】考生有疑問可以咨詢【點(diǎn)擊了解】,我們將為您提供一對一自考解答。也可添加【湖南自考交流群】或者關(guān)注湖南自考網(wǎng)【微信公眾號】我們會(huì)及時(shí)為您推送自考信息。

湖南自考助學(xué)報(bào)名預(yù)約

上一篇:2022年10月湖南自考00187旅游經(jīng)濟(jì)學(xué)試題

下一篇:2022年10月湖南自考02316計(jì)算機(jī)應(yīng)用技術(shù)試題

湖南自考網(wǎng)

湖南自考網(wǎng)

掃一掃加入微信交流群

與考生自由互動(dòng)、并且能直接與資深老師進(jìn)行交流、解答。

掃碼小程序選擇報(bào)考專業(yè)

進(jìn)入在線做題學(xué)習(xí)

查看了解自考專業(yè)

查詢最新政策公告

進(jìn)入歷年真題學(xué)習(xí)